ในตลาดหลักทรัพย์ หากเอ๋ยถึงบริษัทกัน หรือ ธุรกิจกลุ่ม Insure แล้วนั้นจริงๆ ประเทศไทยมีแทบจะทุกประเภทแล้ว แต่ผมข้อสรุปประเภทย่อยของธุรกิจกลุ่ม Insure เพื่อให้เข้าใจได้บ้างขึ้น

บริษัทประกัน : บริษัทที่จะเป็นผู้ออก Product ทางประกันซึ่งบริษัทประกันเหล่านี้จะต้องรับความเสี่ยงทุกด้านไม่ว่าจะเป็น ลูกค้ามาเคลม ความเสี่ยงทางด้านการลงทุน โดยรายได้ของบริษัทในกลุ่มนี้ หลักๆ จะมาจากการลงทุนต่อ และ การเคลมที่น้อยของลูกค้า ซึ่งใน set นั้น มีบริษัท ที่เป็น บริษัทกันจริงๆ ได้แก่ หลักทรัพย์ที่มีชื่อย่อ ว่า INSURE , BKI, BUI และอื่นๆ อีกพอสมควร

บริษัทรับประกันต่อ : บริษัทที่จะทำหน้าที่รับความเสี่ยงจากบริษัทประกันในกรณีที่บริษัทกันมีความสามารถในการรับประกันได้จำกัด อันเนื่องมาจากทุน หรือ จาก economy of scale ที่อาจจะมีฐานลูกค้าไม่มากพอ ทำให้การกระจายความเสี่ยงอาจจะยังไม่มากพอ ซึ่งบริษัทรับประกันต่อ ส่วนใหญ่เป็นบริษัทที่มี Port ลูกค้าที่ค่อนข้างใหญ่และหลากหลาย ในบ้างครั้งบริษัทเหล่านี้อาจจะมีการรับงานจากต่าง ประเทศเข้ามาเพื่อเพิ่ม economy of scale และ แชร์ RISK ที่เกิดขึ้น โดยในตลาด SET ของไทยมีบริษัทเหล่านี้ได้แก่ THRE และ THREL

ขอ * ไว้หน่อยว่าจริง บริษัทประกันเองในบ้างครั้งก็ทำตัวเองเป็นบริษัทรับประกันต่อด้วย แต่อาจจะไม่ค่อยชัดเจนหรือหลากหลายเท่า บริษัทรับประกันต่อแบบชัดเจน

บริษัทนายหน้าประกันภัย : ตรงตัวตามชื่อว่าเป็นนายหน้า ซึ่งบริษัทเหล่านี้ทำหน้าที่เป็นตัวแทนในการจำหน่ายประกันภัย ให้แก่กลุ่มลูกค้ารายย่อย หรือ รายใหญ่ ซึ่งบริษัทเหล่านี้ส่วนใหญ่นอกจากการทำหน้าที่ขายประกันภัยแล้วนั้นยังต้องทำหน้าที่เป็น ส่วนหน้าในการรับเรื่องจาก ลูกค้า และ ส่งเรื่องต่ออีกด้วย โดยข้อดีของบริษัทเหล่านี้คือไม่ต้องรับความเสี่ยงในการ เคลม ของลูกค้าไว้ที่ตัวเอง แต่ทำหน้าที่รับเพียงค่า comission ที่เกิดขึ้น โดยปัจจุบันใน SET ประเทศไทย มีเพียง บริษัท TQM เท่านั้น

บริษัทนายหน้ารับประกันต่อ : บริษัทที่ทำหน้าที่เป็นตัวกลางระหว่างบริษัทประกัน และ บริษัทรับประกันต่อ ซึ่งบริษัทนายหน้ารับประกันต่อเหล่านี้จะไม่ต้องรับความเสี่ยงจากการเคลมที่จะเกิดขึ้นใดๆ แต่จะรับเพียงค่า comission แต่นอกจากทำหน้าที่ขายแล้วนั้นบริษัทเหล่านี้ในบ้างครั้งจะต้องทำการวิเคราะห์ข้อมูลและความเสี่ยง เพื่อที่จะให้บริษัทประกัน และ บริษัทรับประกัน มีความ win – win โดยปัจจุบัน มีบริษัทเหล่านี้ในตลาดหลักทรัพย์ ของไทยเพียง 1 ครั้ง คือ บริษัท TQR หรือชื่อเต็มคือ บริษัท ที คิว อาร์ จำกัด (มหาชน)

วิเคราะห์งบการเงิน TQR

งบ B/S

ทรัพย์สิน

| บาท | |

| รวมสินทรัพย์หมุนเวียน | 185,163,401 |

| รวมสินทรัพย์ไม่หมุนเวียน | 27,817,674 |

| รวมสินทรัพย์ | 212,981,075 |

หนี้สินและส่วนของเจ้าของ

| บาท | |

| รวมหนี้สินหมุนเวียน | 84,325,880 |

| รวมหนี้สินไม่หมุนเวียน | 27,159,260 |

| รวมหนี้สิน | 111,485,140 |

| ส่วนของทุน | 101,495,935 |

จากรายการ B/S รายการที่น่าสนใจคือ รายการ

รายได้ค่าบริการค้างรับและลูกหนี้อื่น : 50,802,570 บาท โดยหากเปิดหมายเหตุของงบแล้วนั้น รายการนี้ คือ รวมรายได้ค่าบริการค้างรับสุทธิ ซึ่งหากตีความหมายแล้วนั้นรายการนี้คือรายได้ที่ค่อนข้างแน่นอนและจะเกิดขึ้นภายในปี 2021 อย่างแน่นอน

ในส่วนของรายได้

| ปี 2563 | ปี 2562 | |

| รวมรายได้ | 196,041,474 | 132,486,741 |

| รวมรายจ่าย | 102,052,417 | 76,191,431 |

| กำไรเบ็ดเสร็จรวมสำหรับปี | 75,571,903 | 42,646,377 |

จากการเทียบข้อมูลล่าสุด ยอดขายทั้งปีของบริษัท จะเป็น 4 เท่าของ รายได้ค่าบริการค้างรับและลูกหนี้อื่น ซึ่งทำให้ทั้งสมมุติฐานได้ว่าใน 2021 นั้นรายได้ทั้งปี ไม่น่าจะต่ำกว่า 200 ล้านบาท

แต่จากราคาหุ้น ณ วันที่ 9 มีนาคม 2563 ที่ปัจจุบันมีราคาหุ้นอยู่ที่ 17.40 แล้วนั้น ปัจจุบันถือว่า เป็น การ Over Value ค่อนข้างมาก

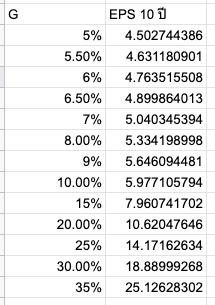

จากการ Run ข้อมูลโดยใช้สมมุติฐานดังนี้จะได้ข้อมูลดังนี้

Net profit margin : 40%

จำนวนหุ้นที่ : 230,000,000 หุ้น

ฐานรายได้คาดการณ์ : 200,000,000

จะได้สมมุติฐานดังนี้

จากภาพจะได้เห็นได้ว่าต้องใช้ Growth rate ทบต้นทบดอกเกือบ 30% เพื่อที่จะทำให้ EPS สะสม 10 ปี จะได้ที่ 18.9 บาทซึ่งถือว่าเป็น Challege ที่อาจต้องตั้งคำถามว่าสามารถทำได้หรือไหม

ซึ่งหากทำ growth rate ได้ถึง 30% ต่อปีจริงๆ แล้วนั้น ในปี 2030 นั้นบริษัทจำเป็นต้องมียอดรายได้สูงถึง 2,700 ล้านบาท

คำแนะนำ : ราคาหุ้นเข้าซื้อเหมาะสมจึงอยู่ที่ 4.5 – 6 บาท ซึ่งหากเกิดกว่านี้แล้วนั้นอาจจะต้องมี story หรือ เรื่องอื่นๆ เข้ามาเกี่ยวข้องด้วย